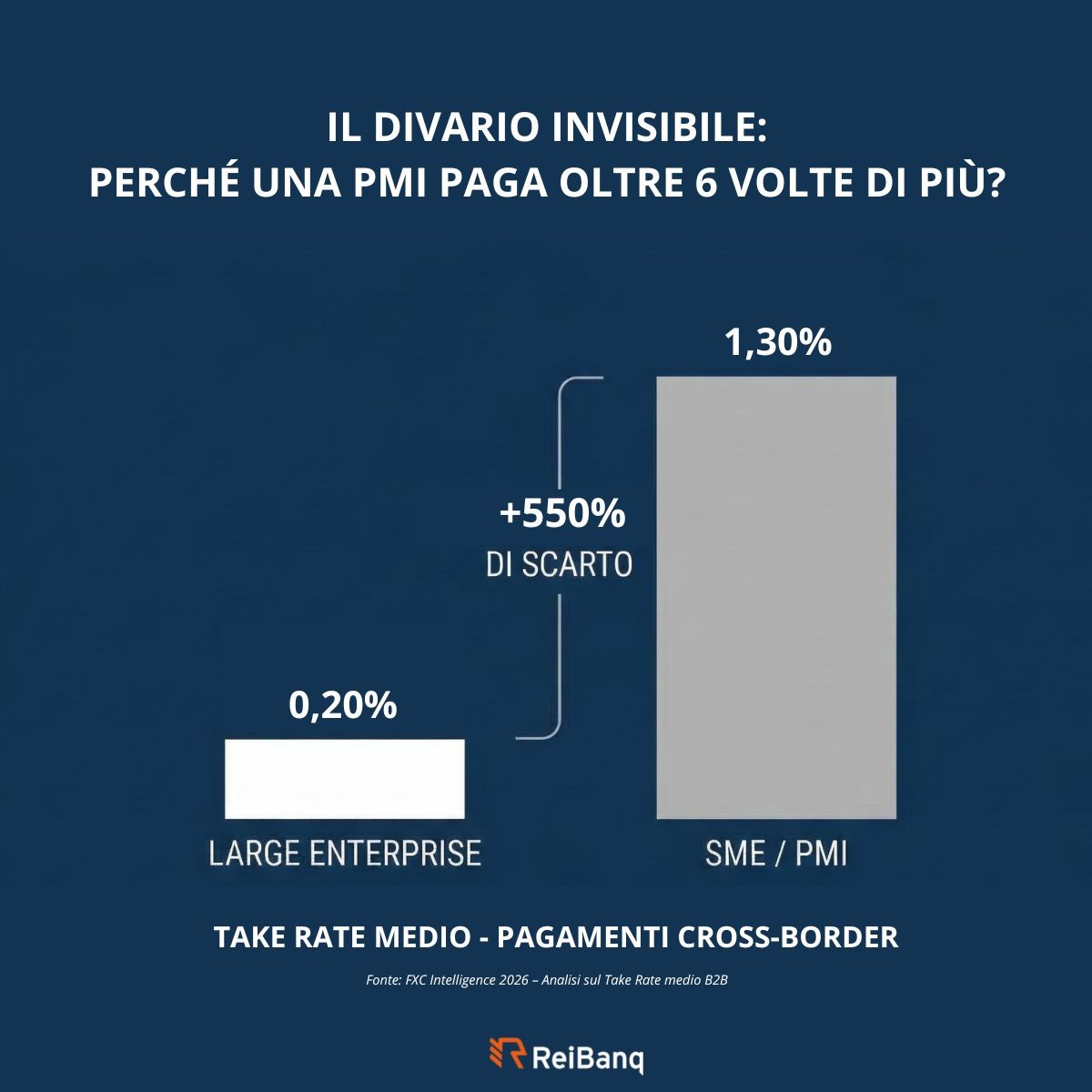

Osservando i dati FXC Intelligence 2026, emerge un’asimmetria strutturale che raramente viene evidenziata nei bilanci, ma che erode silenziosamente e costantemente i margini di ogni impresa che opera con continuità all’estero.

Mentre le grandi aziende accedono a un Take Rate Medio dello 0,2% sui pagamenti internazionali, le medie imprese si trovano spesso vincolate a infrastrutture convenzionali che impongono un costo dell’1,30%.

Il divario è matematico: una PMI paga circa 6,5 volte di più rispetto a un grande player per muovere lo stesso capitale nel mondo. Ma attenzione l’1,30% è una media globale conservativa. Nella realtà operativa di molti mercati, tra cui quello italiano, la somma di spread sui tassi di cambio e commissioni di intermediazione può spingere il costo reale ben oltre queste percentuali.

Inoltre, sebbene il segmento PMI muova solo il 7% dei volumi globali, genera il 31% dei ricavi totali del settore pagamenti, sostenendo di fatto il peso economico di una rete d’intermediazione tradizionale, complessa e poco trasparente.

Riconoscere questa disfunzione è il primo passo per smettere di subire passivamente costi evitabili e iniziare a recuperare marginalità. Perché la verità è che l’allineamento ai costi dei grandi player internazionali non è più un privilegio legato ai volumi transati, ma una conseguenza diretta della scelta dei “binari tecnologici” utilizzati per i pagamenti cross-border.

Spostare l’operatività su ecosistemi finanziari evoluti significa smettere di finanziare le inefficienze di catene d’intermediazione tradizionali e accedere, finalmente, a infrastrutture di regolamento dirette e trasparenti.

Nota: sebbene la media globale FXC si attesti all’1,30%, la realtà operativa delle PMI italiane che utilizzano circuiti bancari convenzionali è molto diversa. Tra spread applicati sui tassi di cambio, commissioni di intervento e costi delle banche corrispondenti, l’incidenza reale per un pagamento cross-border può superare agevolmente il 2,0%.

di Fabrizio Garrubba